Nagy fejtörést okozhat mindenki számára, hogy a világgazdaság jelenlegi helyzetét figyelembe véve milyen biztos helyet is válasszon nehezen megtakarított pénzének.

A tőzsdevilág 80 éve nem látott leértékelődésen ment keresztül és még ma sem lehetünk biztosak abban, hogy a folyamat mélypontján már túl vagyunk.

A helyzet hazánkban még feketébb is mint a világ többi részén, ugyanis itt a CEE (Central and East Europe) térségben még kritikusabbak a válság következményei, mint amit megfigyelhetünk az erősebb nyugati társadalmakban.

A helyzet hazánkban még feketébb is mint a világ többi részén, ugyanis itt a CEE (Central and East Europe) térségben még kritikusabbak a válság következményei, mint amit megfigyelhetünk az erősebb nyugati társadalmakban.

Az Európai Unióhoz a közelmúltban csatlakozott országok gazdaságának olyan kiadásokat is finanszíroznia kell, melyeken nyugati szomszédaink már évtizedekkel ezelőtt átestek. A felzárkózási folyamat pluszterhei alatt napjainkban már érezhetően szenvednek a régiós országok, melyek közt hazánk sajnos az utolsó harmadban helyezkedik el.

Ez a gazdasági környezet mindenki számára fontossá teszi a befektetési lehetőségek újraértékelését.

Nézzük most végig milyen lehetőségek közül érdemes válogatni és mire érdemes kiemelt figyelmet fordítani:

1. Államkötvények

Az államkötvények hazánkban mindig is nagy népszerűségnek örvendtek és örvendenek manapság is. Az államkötvény azért vált közkedvelt befektetési formává, mert fix - a banki kamatokat meghaladó mértékű - kamatozású és kifizetését a magyar állam garantálja, így gyakorlatilag kockázatok nélkül tudja a befektető biztosítani befektetéseinek értékállóságát.

A gazdasági szituáció is kedvezett a kötvénypiacnak, hiszen az a sok-sok befektető, akik az elmúlt hónapok során elhagyta a részvénypiacokat új, megbízhatóbb lehetőségeket keres befektetéseinek.

Mindeközben a nemzetközi minősítő cégek, melyeknek az a feladatuk, hogy folyamatosan újraértékeljék vállalatok és országok megbízhatóságát, az elmúlt hónapok során több ízben is rontották hazánk besorolását. Ennek következménye, hogy a külföldi befektetők nem, vagy csak magasabb felár ellenében hajlandók idehozni pénzüket. Erre reagálva a kötvények kamatai jelentős emelkedésen mentek keresztül és ma már nem példa nélküliek a 12 – 14%-os éves fix kamattal kecsegtető kötvények sem.

Amennyiben Ön sem tartja elképzelhetőnek, hogy Magyarország fizetésképtelenné válik, kitűnő lehetőségnek tűnik a kötvénypiac minden kockázatkerülő befektető számára.

További információk: www.akk.hu

2. Vállalati kötvények

Ma még kevesen tudják hazánkban, hogy nemcsak az állam, hanem önkormányzatok és vállalatok kötvényei is elérhetőek a befektetések világában.

Az elmúlt időszakban a tőzsdére bevezetett társaságok jelentős részét kényszerítette térdre a hitelválság, azonban ezeknek a cégeknek folyamatos pénzbeáramlást kell biztosítaniuk működésükhöz, ezért a finanszírozást – kötvények formájában – kölcsönökből oldják meg.

A kölcsönök híján, csőd szélén álló cégek csak jelentős felárral tudnak pénzhez jutni, azonban a részvényekkel szemben kockázatuk alacsonyabb. Ugyanis a vállalat csődje esetén a hitelezők elsőbbséget élveznek a részvényesekkel szemben.

A hazai piacon is találhatunk olyan vállalati kötvényt. A MOL és az OTP egyaránt piacra dobta saját kötvényeit, melyek jelenleg 16-17%-os kamatot fizetnek éves szinten!

További információk: https://www.otpbank.hu/OTP_

3. Forint vagy deviza?

Évek óta foglalkoztatja a befektetőket ez a kérdés, nem alaptalanul. A forint jelentősen erősödött az uniós csatlakozást követően és ez a folyamat volt jellemző egészen tavaly júliusig, amikor az első igazán jelentős válságtünetek hazánkban is megjelentek.

Júliusi pálfordulat

Az ország külföldi megítélése (megj.: nem kizárólag Magyarországról van szó, a Közép- Kelet Európai régió országait ma kivétel nélkül kockázatosnak ítéli meg a világ) romló pályára állt tavaly nyár közepe óta és ez a nemzeti fizetőeszközünk értékén napjainkban is érzékelhető. Azóta a dollár 40, az euró pedig 25%-kal erősödött a forinthoz képest. Egyelőre nem látni az alagút végét.

A régió és Magyarország is súlyos gondokkal küzd, nem tudni milyen árat fogunk fizetni azért, hogy gazdaságunk újra növekvő pályára kerüljön. Addig marad a bizonytalanság és egy hektikusan mozgó devizapiac. Egy azonban biztos. Aki ezekben az időkben devizában tartja pénzét nem vállal nagy kockázatot. A forint erősödésére (tartós erősödésre) nem látni reális esélyt, míg a további gyengülés egy könnyebben elképzelhető szcenárió.

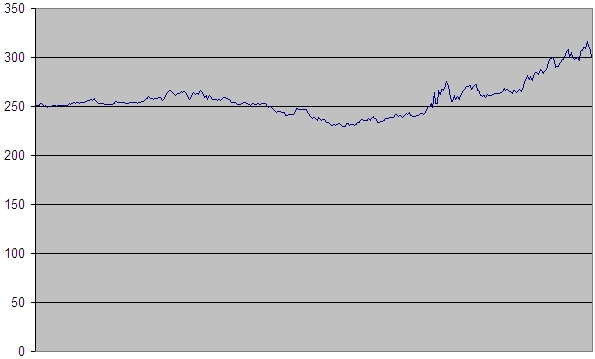

Az EUR/HUF árfolyam alakulása

(2007 október – 2009 március)

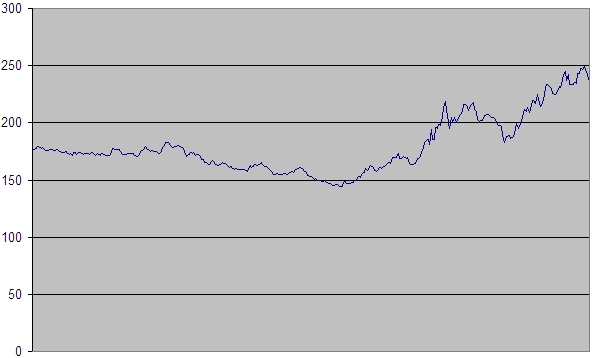

Az USD/HUF árfolyam alakulása

(2007 október – 2009 március)

Amikor újra felpörög a motor

Érdemes felkészülni – már most – azokra az időkre, amikor újra érdemi szinten pörög majd gazdaságunk.

Amilyen hirtelen és váratlan volt a gazdasági recesszió beköszönte olyan hirtelen mehet majd végbe a gazdaság felélénkülése is, amely hirtelen megugró inflációt eredményezhet.

Az euróövezet nyújtotta biztonsági szférán kívüliként arra számíthatunk, hogy a forint további komoly nyomás alá kerülhet és így valószínűsíthető a forint átmeneti jelentős gyengülése. Ebből profitálhatnak azok, akik az euró vagy a dollár alapú befektetésekben gondolkoznak a következő időszakban.

Utolsó kommentek